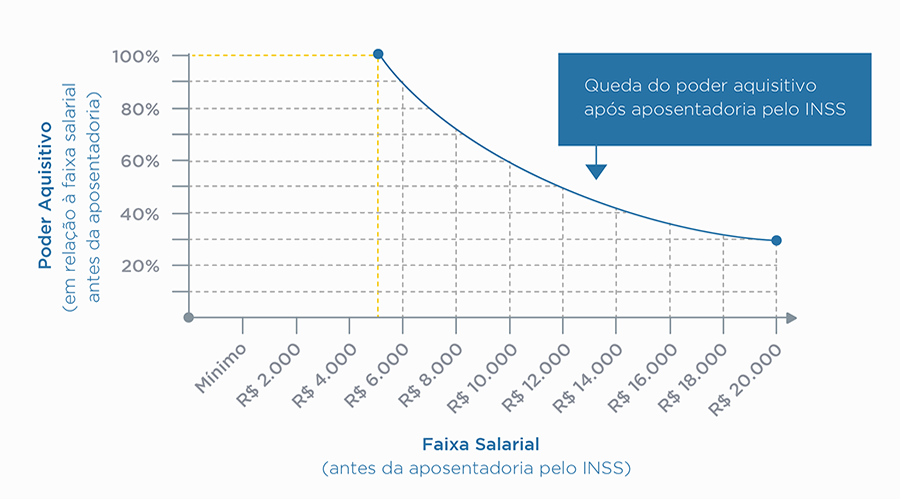

Note que, quanto mais alta a faixa salarial na qual o trabalhador se aposenta, maior será a defasagem do seu poder aquisitivo, caso sua única fonte de renda seja a aposentadoria garantida pelo INSS.

Ou seja, investir em uma previdência complementar é um meio de buscar um futuro mais tranquilo e confortável, com segurança financeira e qualidade de vida para você e sua família.

E, para ajudar na construção desse futuro, a Gerdau oferece a seus colaboradores o Plano de Contribuição Definida administrado pela Gerdau Previdência.

Investir em um plano de previdência é, basicamente, aproveitar a fase mais ativa de nossa vida, em que estamos trabalhando e gerando receita, para construir uma poupança que nos proporcione uma renda complementar durante a aposentadoria.

Mas, para que investir em uma previdência privada, se todo trabalhador tem direito a uma aposentadoria (INSS) garantida pelo governo? Simples! Porque a aposentadoria do trabalhador assegurada pelo governo é limitada a um valor máximo, quase sempre muito inferior aos rendimentos mensais que o indivíduo recebia enquanto era um trabalhador ativo.

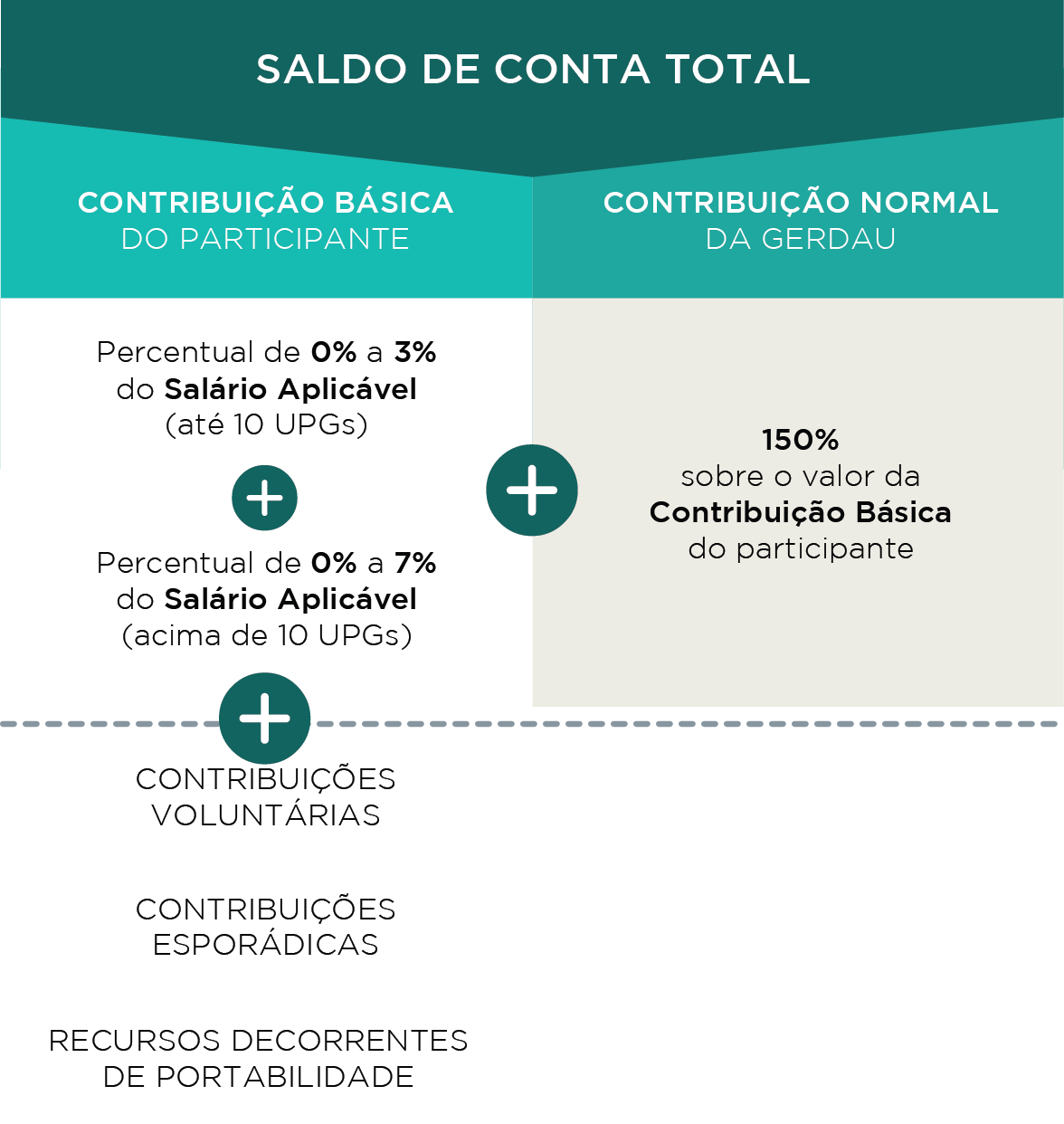

Dessa forma, o saldo de conta total, acumulado até o momento da aposentadoria do participante, será construído ao longo dos anos (período de acumulação), sendo composto pelas:

Na ocasião da aposentadoria, todo o saldo acumulado é transformado em um benefício para o participante, que passa, então, a contar com uma renda complementar à aposentadoria garantida pelo governo.

O Plano de Contribuição Definida funciona como uma poupança, composta por contribuições mensais do colaborador e também da Gerdau.

Essas contribuições, depositadas em uma conta individual em nome do colaborador, são aplicadas no mercado financeiro, visando formar uma poupança para aposentadoria.

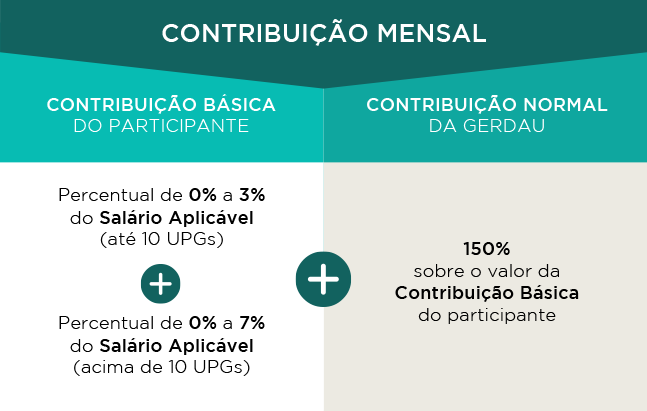

O participante define um percentual do seu salário aplicável a ser destinado ao plano de previdência. Esse percentual pode variar entre 0% e 3%, caso o salário seja de até 10 UPGs. Colaboradores com salário superior a 10 UPGs poderão ainda optar por um segundo percentual, que pode variar entre 0% e 7%, que incidirá sobre a parcela do salário que excede o valor de 10 UPGs.

O valor total de contribuição definido pelo colaborador será descontado diretamente em sua folha de pagamento. A Gerdau, por sua vez, realiza uma contribuição de 150% sobre a contribuição definida pelo participante.

A contribuição mensal é composta pelos valores pagos pelo colaborador participante e pela Gerdau. Vamos entender melhor a composição dessa parcela:

Salário base mensal do colaborador, excluindo-se o 13º salário e quaisquer outros pagamentos adicionais, como bônus ou participação nos lucros.

UPG é a Unidade Previdenciária Gerdau, uma unidade de referência utilizada como base para o cálculo da contribuição do participante. Seu valor é atualizado uma vez ao ano, no mês de janeiro, de acordo com a variação do Índice Nacional de Preços ao Consumidor (INPC) ou outro índice, conforme deliberação do Conselho Deliberativo. Você pode consultar o valor da UPG no site da Gerdau Previdência.

Parece complicado, mas não é! Acompanhe no vídeo um exemplo ilustrado:

O Plano de Contribuição Definida da Gerdau não impõe obrigatoriedade nem valor mínimo de contribuição. O participante tem autonomia para, sempre que desejar, alterar o percentual de sua contribuição mensal para menos ou para mais (considerando o limite estabelecido), e até mesmo zerar sua contribuição durante o período que julgar necessário.

Mas é importante lembrar que, quanto maior o valor de contribuições do participante, maior será a contribuição da patrocinadora e também o benefício recebido no futuro.

Além disso, a contribuição mensal do participante impactará em outros benefícios, como valores da aposentadoria por invalidez ou pensão por morte por acidente do trabalho.

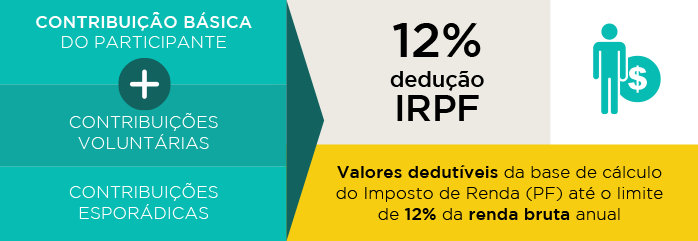

São contribuições adicionais à contribuição básica que o participante opta por realizar. Poderão incidir sobre o salário aplicável, 13º salário, férias e remuneração variável. Caso ocorra, a contribuição voluntária também será descontada diretamente na folha de pagamento, conforme valores e período determinados pelo colaborador.

São aquelas em que o participante opta por realizar a partir de ganhos próprios. Por exemplo: caso o participante receba uma herança de família, venda um imóvel, receba uma indenização etc., pode optar por investir esse valor (total ou parcial) em seu plano de previdência. A contribuição é feita por meio de pagamento de boleto bancário ou depósito em conta bancária da Entidade.

Caso o participante tenha recursos portados de outra entidade de previdência privada, estes valores ficarão segregados das demais contribuições, compondo também o seu saldo total de conta.

Contribuição Voluntária

Contribuição Esporádica

Portabilidade

O saldo de conta total do participante, será, portanto, composto pelas contribuições básica do Participante e contribuição normal da Gerdau, mais as contribuições adicionais (voluntárias e esporádicas) e valores portados pelo participante. Veja:

É importante lembrar que, sobre as contribuições voluntárias e esporádicas não será efetuada a contrapartida de 150% da Gerdau. A contrapartida é um benefício aplicável sobre a contribuição básica mensal do participante.

Todas as contribuições (básicas, voluntárias ou esporádicas) feitas para a conta de previdência poderão ser deduzidas da base de cálculo do imposto de renda, respeitando-se o limite de 12% da renda bruta anual do participante.

No Plano de Contribuição Definida é necessário efetuar a indicação de beneficiários e beneficiários indicados, que receberão o benefício em caso de morte do participante.

Se, na ocasião da morte, o participante ainda não tiver iniciado o recebimento do benefício de aposentadoria, o cálculo para pagamento ao(s) beneficiário(s) será realizado com base no saldo de conta acumulado até aquele momento.

Caso o participante já tenha iniciado o recebimento do benefício de aposentadoria, o cálculo de pagamento será realizado com base no saldo de conta remanescente até a data do óbito.

É importante lembrar que, caso o participante não tenha nenhum beneficiário ou beneficiário indicado, o saldo de conta será direcionado aos herdeiros legais do participante mediante apresentação de alvará judicial.

Ressalvada manifestação contrária do participante, são Beneficiários, o cônjuge e/ou companheiro(a), reconhecidos como dependente no INSS e filhos

de qualquer idade.

Beneficiário Indicado é toda e qualquer pessoa física inscrita pelo participante que, na inexistência de beneficiários, poderá receber o benefício do Plano.

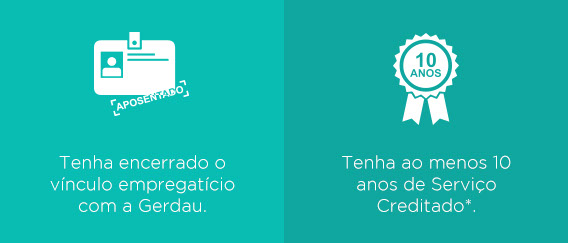

O participante estará elegível para receber o benefício de aposentadoria suplementar a partir dos 55 anos de idade, desde que atenda aos seguintes critérios:

* Vínculo com a empresa e/ou com o Plano CD na condição de participante Autopatrocinado ou em Benefício Proporcional Diferido.

O valor do benefício que o participante receberá será proporcional ao saldo de conta total acumulado na sua conta de previdência até o momento de sua aposentadoria.

Ou seja: quanto maior o valor acumulado ao longo dos anos, maior será o benefício na aposentadoria.

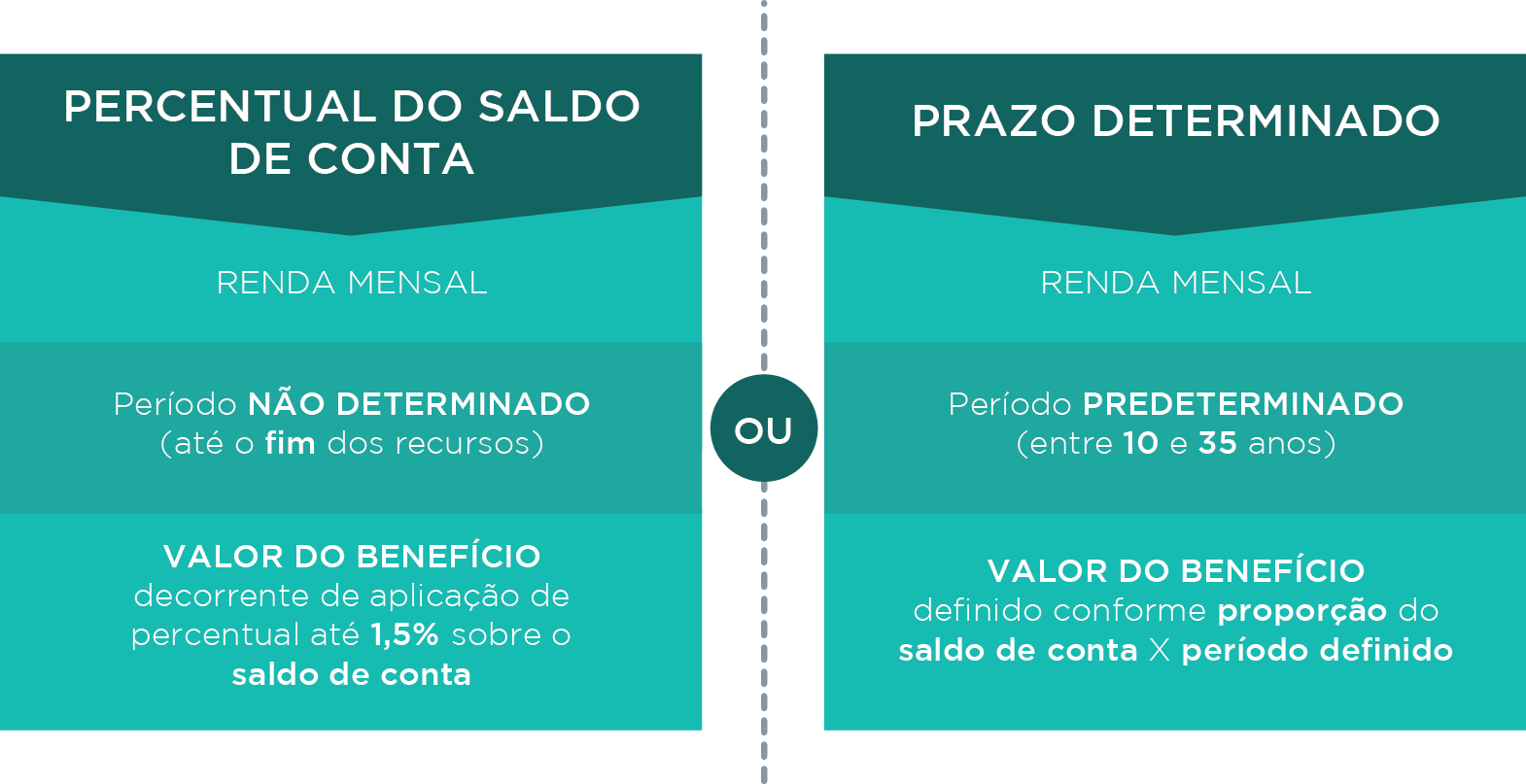

Percentual do Saldo de Conta: renda mensal por período não determinado (até o esgotamento do saldo), decorrente da aplicação de percentual de 0% até 1,5% sobre

o saldo de conta total na ocasião da aposentadoria. Nessa forma, o valor do benefício a ser pago será proporcional ao saldo de conta total acumulado e o percentual definido.

Prazo Determinado: renda mensal por período predeterminado, entre 10 e 35 anos. Nessa forma, o valor do benefício a ser pago será proporcional ao saldo de conta total acumulado pelo período definido para recebimento (10 a 35 anos).

Em ambas as formas, o pagamento do benefício mensal poderá ocorrer 13 vezes ao ano, conforme a opção do participante, e será reajustado de acordo com o retorno dos investimentos realizados pela Gerdau Previdência.

Na ocasião de sua aposentadoria, o participante poderá optar entre uma das formas, a seguir:

Após o 10º ano de recebimento do benefício, o percentual máximo é elevado para 3%.

Doze pagamentos mensais, mais o abono anual referente ao 13º salário, pago em dezembro (desde que solicitado).

Acompanhe o exemplo ilustrado no vídeo:

Na ocasião da aposentadoria, o participante poderá ainda optar pelo saque de até 25% do saldo de conta total, ou até 100% da soma dos saldos das contas Voluntária e Esporádica na forma de pagamento único, permanecendo o saldo remanescente como base para o cálculo do benefício mensal. A partir de 10 anos de recebimento de benefício, o participante poderá optar pelo saque total do valor remanescente em conta.

No momento de sua adesão ao Plano de Contribuição Definida Gerdau, o participante deverá optar entre um dos regimes de tributação oferecidos: regressivo ou progressivo.

São modelos diferentes de tributação e devem ser escolhidos de acordo com a realidade de cada participante. Assim, é importante que a sua escolha leve em conta sua situação particular, considerando aspectos como idade, expectativas, tempo estimado de contribuição e o valor do benefício a receber.

É muito importante lembrar ainda que essa escolha tem caráter irretratável e definitivo e não poderá, sob nenhuma hipótese, ser alterada após sua homologação.

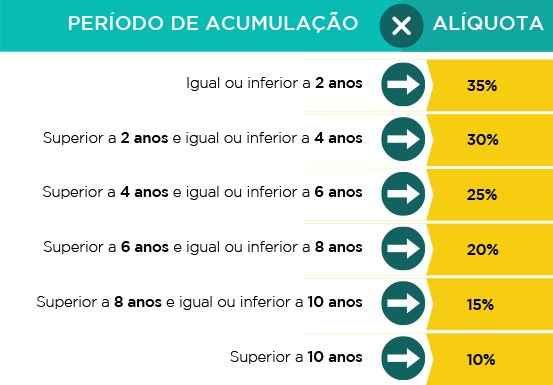

No modelo regressivo, o percentual de incidência de tributação diminui de acordo com o tempo de permanência do recurso no plano, ou seja, quanto mais antiga a contribuição no plano, menor será a alíquota aplicada sobre este montante.

No modelo regressivo, os resgates e benefícios mensais levarão em conta as primeiras contribuições efetuadas durante a fase de acumulação, observando-se as alíquotas demonstradas na tabela abaixo:

O valor do imposto apurado no regime regressivo é definitivo, ou seja, na Declaração de Ajuste Anual de Imposto de Renda não existe cobrança nem restituição de valores.

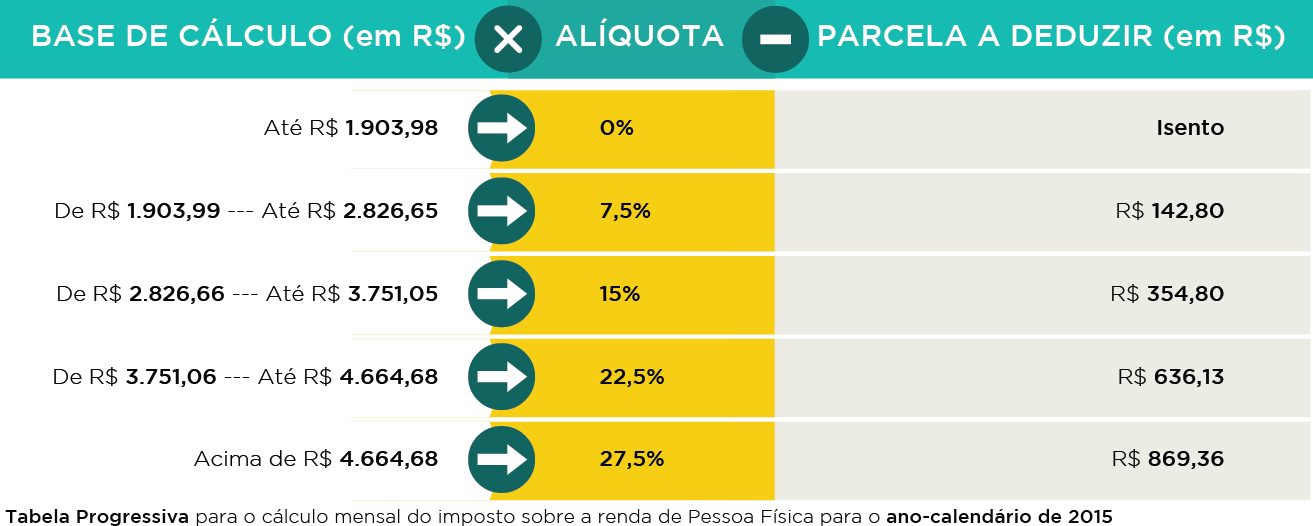

No modelo progressivo, a incidência de tributação ocorrerá de acordo com a faixa de renda na qual se enquadrar o benefício mensal do participante, ou seja, quanto maior a renda, maior será o valor do imposto.

No modelo progressivo, a alíquota será aplicada sobre o valor do benefício mensal recebido pelo participante, conforme demonstrado na tabela abaixo:

No caso de resgate das contribuições haverá tributação de 15% sobre o valor

a título de antecipação.

No regime progressivo, o valor do imposto será recalculado na Declaração de Ajuste Anual de Imposto de Renda, podendo haver aumento ou redução do imposto antecipado.

Regressivo

Progressivo

Clique sobre as abas para entender melhor os regimes de tributação:

Assista ao vídeo para entender melhor!

É a opção dada ao participante para que indique os percentuais de seu saldo que devem ser alocados em Renda Fixa, Renda Variável (ações) e Multimercado, de acordo com a sua aptidão ao risco.

A opção deverá ser feita no momento da adesão ao plano, podendo ser alterada em períodos específicos ao longo do ano. Consulte o nosso material sobre Perfis de Investimentos, disponível no site da Gerdau Previdência para saber mais sobre o assunto.

Além da aposentadoria suplementar, o Plano de Contribuição Definida Gerdau oferece outros benefícios. Vamos conhecê-los:

Aposentadoria por Invalidez

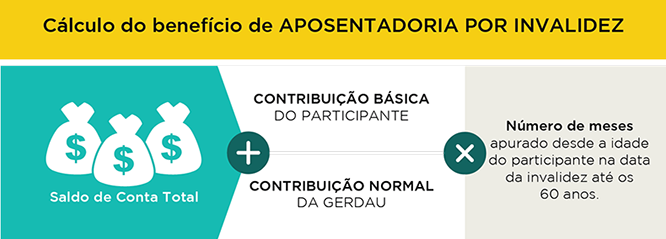

Nos casos de aposentadoria por invalidez, o benefício a ser recebido pelo participante será composto pelo saldo de conta total, acrescido do valor resultante da multiplicação da contribuição básica do participante mais a contribuição normal da Gerdau, pelo número de meses da sua idade desde a data da invalidez até 60 anos.

Suponha que um colaborador faça contribuições mensais básicas no valor de R$ 200, com a contrapartida da Gerdau de R$ 300, e tenha acumulado um montante de R$ 400.000 de saldo de conta. Caso esse participante se aposente por invalidez logo após completar 40 anos, seu benefício será calculado da seguinte forma:

Pensão por Morte

Nos casos de morte do participante, o valor do benefício a ser pago ao(s) beneficiário(s) será proporcional ao saldo de conta total até a data do óbito, observando-se o valor mínimo de 6 salários.

Pensão por Morte em Acidente de Trabalho

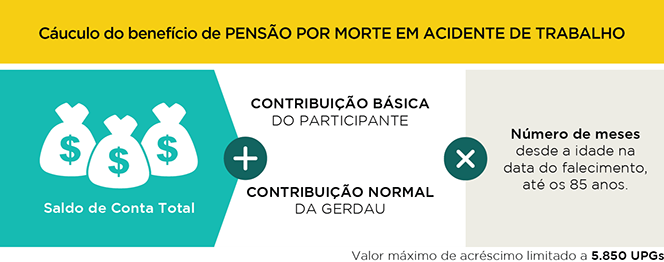

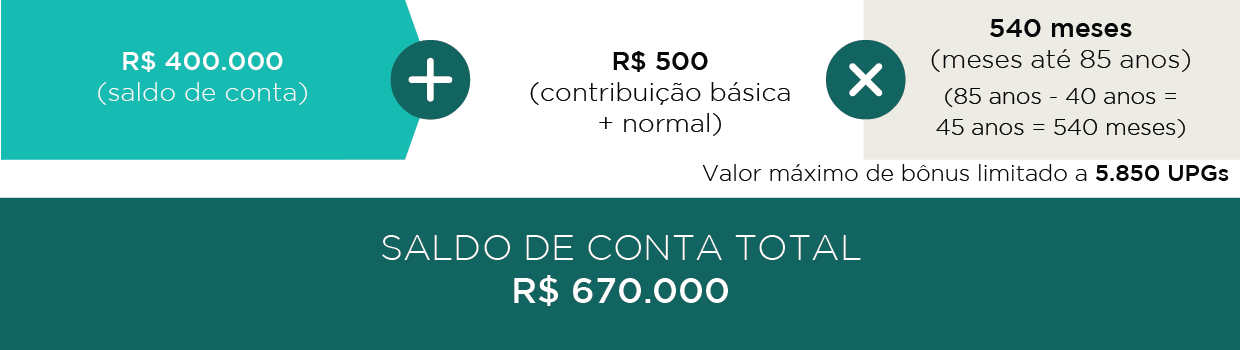

Nos casos de morte do participante por acidente de trabalho, o valor do benefício a ser pago ao(s) beneficiário(s) será apurado pelo saldo total de conta até a data do incidente, acrescido do valor da contribuição básica do participante mais contribuição normal da Gerdau, multiplicado pelo número de meses da sua idade desde a data do óbito até os 85 anos. O valor mínimo a ser pago aos beneficiários será correspondente a 6 salários do participante, respeitando-se nessa hipótese o limite de 100 UPGs.

Suponha que um colaborador faça contribuições mensais básicas no valor de R$ 200, com a contrapartida da Gerdau de R$ 300, e tenha acumulado um montante de R$ 400.000 como seu saldo de conta. Caso esse participante venha a falecer em um acidente de trabalho logo após completar 40 anos, o benefício será calculado da seguinte forma:

Auxílio-Doença

Nos casos de auxílio-doença, o participante terá direito a um benefício complementar, a ser recebido durante 24 meses. Esse benefício corresponde à diferença entre o salário aplicável do participante e o valor de auxílio-doença pago pelo INSS.

Empréstimo

O Plano de Contribuição Definida Gerdau disponibiliza aos participantes empréstimos sem necessidade de comprovação de destino dos recursos. Esse é um benefício válido para os participantes ativos e também para os participantes aposentados pela Gerdau.

Caso o participante opte por desligar-se do Plano de Contribuição Definida antes da ocasião de sua aposentadoria, terá quatro opções. Vamos conhecê-las:

Opção que permite ao participante receber a totalidade dos seus recursos investidos no plano, acrescidos da parcela do saldo composta pelos recursos da patrocinadora (Gerdau), observado o tempo de vínculo empregatício sobre o montante, além dos rendimentos até a data do resgate.

Opção que permite ao participante transferir a totalidade do saldo de conta de participante do Plano de Contribuição Definida Gerdau para outro plano (fechado ou aberto) de previdência privada ou seguradora, acrescido da parcela do saldo de conta da patrocinadora (Gerdau), observado o tempo de vínculo empregatício sobre o montante. Para ter direito à portabilidade, é necessário que o participante tenha pelo menos três anos de vinculação ao plano.

O Benefício Proporcional Diferido, ou BPD, é uma opção que permite ao participante permanecer no plano enquanto aguarda sua elegibilidade à aposentadoria. Para adotar essa opção é necessário que o participante tenha pelo menos três anos de vinculação ao Plano de Contribuição Definida Gerdau. Ao optar pelo BPD, o participante passa a arcar com uma contribuição mensal de despesas de administração dos recursos pela Gerdau Previdência.

Opção que permite ao participante permanecer no plano enquanto aguarda sua elegibilidade à aposentadoria, porém assumindo integralmente os custos referentes à contribuição do participante, à contribuição da patrocinadora (Gerdau) e taxas administrativa e de riscos.

Resgate

Portabilidade

BPD

Autopatrocínio

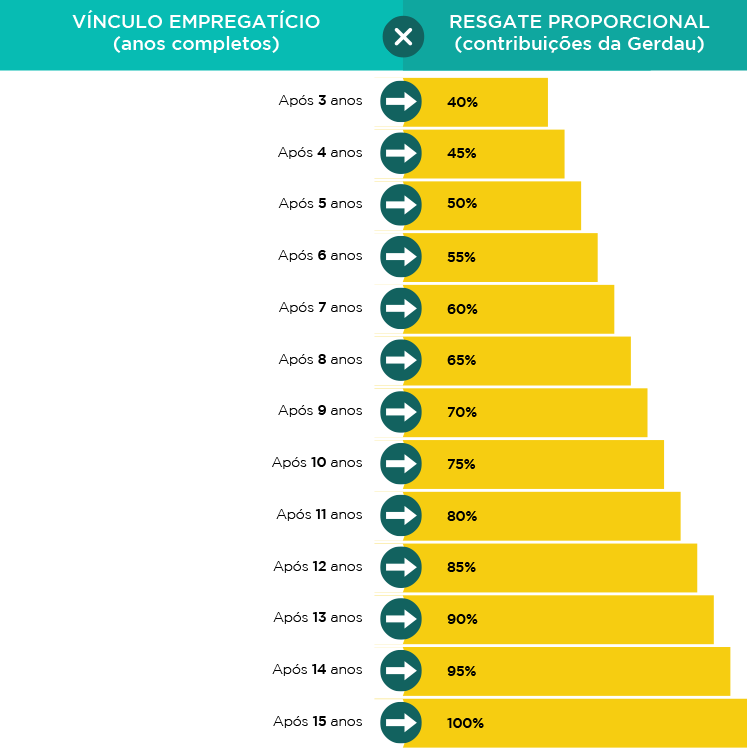

Por exemplo: se na data do desligamento o participante tiver 5 anos de vínculo com a empresa, além da totalidade de suas contribuições, ele terá direito também a 50% das contribuições realizadas pela Gerdau.

Note que, a partir de 15 anos de vínculo empregatício com a empresa, o participante passa a ter direito integral (100%) sobre as contribuições feitas pela Gerdau.

Ao optar pelo desligamento por meio de resgate ou portabilidade, o participante tem direito a 100% dos recursos próprios investidos no seu plano de previdência, além de uma parcela do montante das contribuições realizadas pela Gerdau. Essa parcela será apurada de acordo com o tempo de serviço do colaborador com a empresa na data do seu desligamento.

Muito bem! Agora, você conhece o Plano de Contribuição Definida da Gerdau Previdência e está mais bem preparado para fazer uma escolha consciente e compatível com seus objetivos. Para informações adicionais, consulte o e-book Tudo sobre o Plano de Contribuição Definida Gerdau que preparamos especialmente para você.